Peras y manzanas del Alto Valle: el mapa silencioso de una crisis que ya no admite maquillaje

El nuevo mensuario del Senasa expone con crudeza el deterioro estructural de la fruticultura patagónica: caen las exportaciones, se derrumba la manzana y la industria absorbe cada vez más fruta que no logra encontrar destino comercial rentable

La estadística, cuando deja de ser un simple cuadro numérico y se interpreta en profundidad, también narra historias. Y el último Mensuario Estadístico Frutícola del Centro Regional Patagonia Norte del Senasa, con datos actualizados al 30 de abril de 2026, revela mucho más que toneladas exportadas: expone el estado real de una economía regional que atraviesa uno de los períodos más delicados de las últimas décadas.

Detrás de cada porcentaje hay chacras tensionadas, productores descapitalizados, galpones trabajando al límite, industrias absorbiendo excedentes y mercados internacionales que comienzan a reconfigurar el lugar histórico de la fruta del Alto Valle en el mundo.

La pera todavía resiste. La manzana, en cambio, atraviesa un escenario que ya puede calificarse sin exageraciones como alarmante.

La pera sostiene parte del sistema, pero ya no alcanza

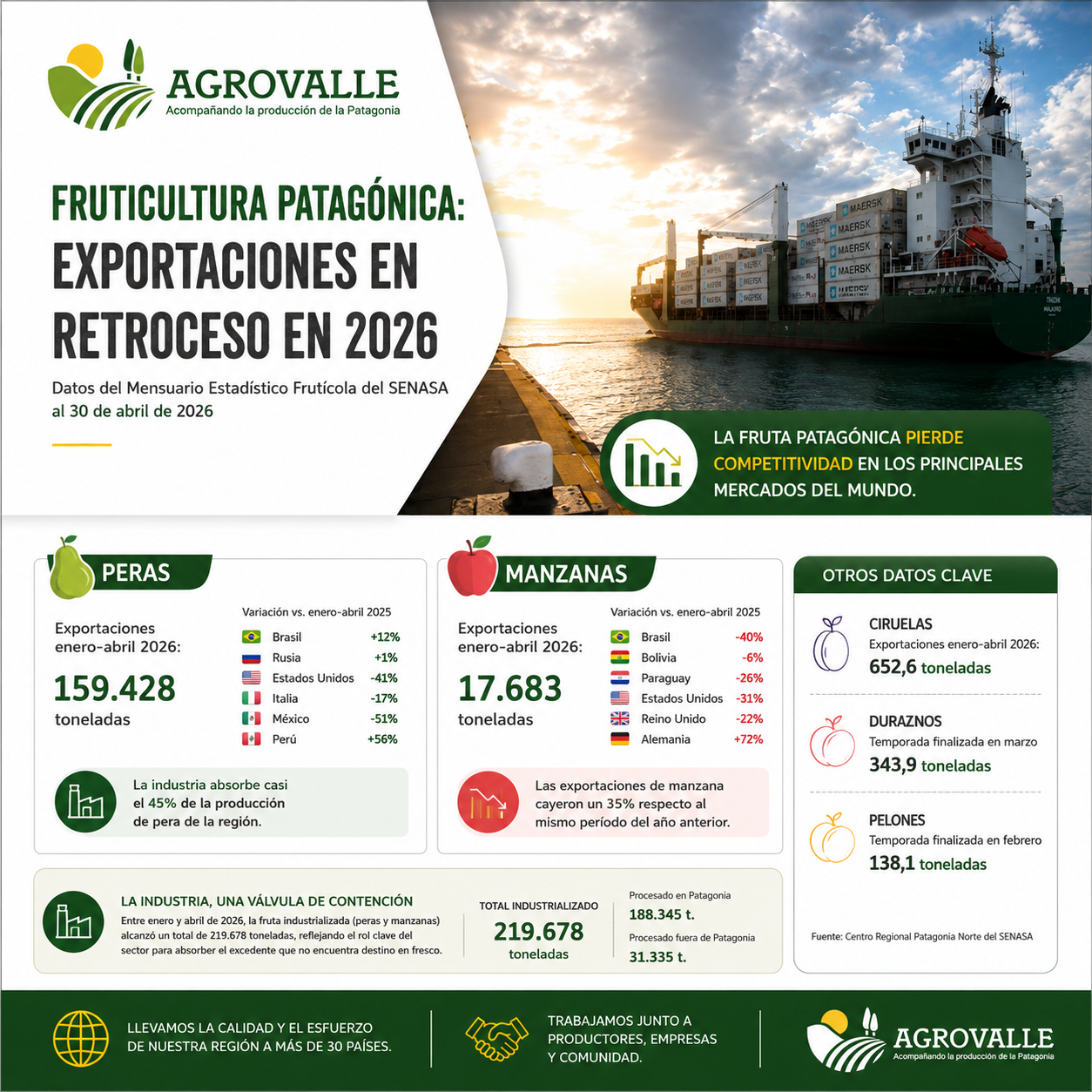

Durante abril de 2026, Río Negro y Neuquén exportaron 40.669 toneladas de peras. Brasil volvió a consolidarse como el principal destino comercial, absorbiendo 16.559 toneladas, seguido por Estados Unidos con 6.956 toneladas y Rusia con 4.524 toneladas.

En el acumulado enero-abril, las exportaciones alcanzaron las 159.428 toneladas.

Sin embargo, el dato central aparece al comparar la evolución interanual. Brasil incrementó sus compras un 12%, Rusia apenas creció un 1%, pero Estados Unidos redujo sus importaciones de pera patagónica un 41%. México cayó un 51% e Italia retrocedió un 17%.

El resultado global es contundente: las exportaciones de pera disminuyeron un 8% respecto del mismo período de 2025.

Aunque el complejo de la pera mantiene todavía una capacidad exportadora relevante, el escenario evidencia señales de desgaste estructural. La dependencia de pocos mercados continúa siendo extremadamente alta y la pérdida de competitividad internacional empieza a reflejarse con mayor nitidez en los números oficiales.

Pero además existe otro fenómeno igual de importante: el creciente desplazamiento de fruta hacia la industria.

La industria ya funciona como válvula de contención del sistema

Entre enero y abril de 2026, el complejo de la pera movilizó un total de 343.316 toneladas entre exportación, mercado interno e industrialización.

De ese volumen:

159.428 toneladas fueron exportadas

41.457 toneladas se destinaron al mercado interno

142.431 toneladas terminaron en la industria

El dato resulta profundamente revelador: prácticamente una de cada dos toneladas de pera producidas terminó industrializada.

Y dentro de ese universo industrial, la Patagonia absorbió el mayor volumen de procesamiento: 118.753 toneladas fueron industrializadas dentro de la región, mientras que 23.678 toneladas se procesaron fuera de ella.

La lectura económica es inevitable. Cuando la fruta no encuentra rentabilidad en fresco, el sistema deriva crecientemente hacia jugo concentrado, pulpas o industrialización, segmentos históricamente asociados a menores márgenes para el productor primario.

En otras palabras: la industria aparece hoy menos como una oportunidad de expansión y más como un mecanismo de contención frente a la pérdida de mercados rentables.

La manzana entra en zona crítica

Si los números de la pera generan preocupación, los de la manzana directamente encienden todas las alarmas.

Durante abril de 2026, Río Negro y Neuquén exportaron apenas 5.146 toneladas de manzanas. En el acumulado enero-abril, las exportaciones totalizaron solamente 17.683 toneladas.

La magnitud del retroceso impresiona aún más al compararlo con 2025: las exportaciones de manzana cayeron un 35%.

Brasil redujo sus compras un 40%; Alemania, un impactante 72%; Estados Unidos, un 31%; Paraguay, un 26%; y Reino Unido, un 22%.

La fotografía comercial muestra un deterioro profundo de la inserción internacional de la manzana patagónica.

Y aquí aparece una de las definiciones más delicadas para el futuro regional: el Alto Valle ya no solamente exporta menos manzana; además parece haber perdido capacidad para sostener mercados estratégicos que históricamente funcionaban como pilares comerciales.

Un derrumbe que excede una temporada

La caída de la manzana no puede interpretarse únicamente como un problema coyuntural.

El fenómeno combina múltiples variables estructurales:

atraso cambiario,

aumento sostenido de costos internos,

presión impositiva,

pérdida de competitividad logística,

envejecimiento de montes frutales,

reducción de superficie implantada,

caída de rentabilidad,

concentración empresaria, y debilitamiento progresivo del productor independiente.

En paralelo, otros países lograron avanzar con mayor agresividad comercial, menores costos y estrategias exportadoras más dinámicas.

Mientras tanto, en muchas chacras del Alto Valle, producir manzanas dejó hace tiempo de ser un negocio rentable.

Mercado interno e industria: los destinos que absorben la fruta que el mundo ya no compra

El informe del Senasa también permite observar hacia dónde se dirige la fruta que pierde espacio en exportación.

Entre enero y abril de 2026, la manzana registró:

69.474 toneladas destinadas al mercado interno

77.247 toneladas dirigidas a la industria

apenas 17.683 toneladas exportadas

El dato es impactante desde cualquier perspectiva analítica: la exportación representa hoy una fracción minoritaria dentro del destino total de la manzana regional.

Es decir, la actividad que históricamente construyó la identidad internacional de la fruticultura patagónica comienza a quedar relegada frente a mercados de menor valor agregado.

Dentro del segmento industrial, además, la mayor parte del procesamiento continúa realizándose en Patagonia: 69.592 toneladas contra 7.657 toneladas industrializadas fuera de la región.

Ciruelas, duraznos y pelones: volúmenes marginales

El informe oficial también refleja el comportamiento de otras frutas de carozo.

Las exportaciones de ciruelas durante abril alcanzaron apenas 181,8 toneladas, principalmente destinadas a Brasil. En el acumulado enero-abril, el total exportado fue de 652,6 toneladas.

Los duraznos finalizaron su temporada exportadora en marzo con 343,9 toneladas, mientras que los pelones concluyeron en febrero con apenas 138,1 toneladas.

Los números confirman que, dentro de la matriz regional, estos cultivos continúan teniendo una participación marginal en términos exportadores.

La fruticultura frente a una redefinición histórica

El Mensuario Estadístico Frutícola del Senasa deja una conclusión imposible de esquivar: la fruticultura patagónica atraviesa una transición estructural de enorme profundidad.

La pera todavía conserva capacidad de sostén, aunque con señales de agotamiento competitivo. La manzana, en cambio, parece

ingresar en una fase crítica donde la pérdida de mercados externos comienza a comprometer la sustentabilidad integral del sistema.

Y mientras la exportación retrocede, la industria gana terreno como refugio inevitable de una fruta que encuentra cada vez más dificultades para transformarse en negocio rentable.

La gran discusión de fondo ya no pasa únicamente por cuánto se exporta.

La verdadera pregunta es otra: si el Alto Valle podrá reconstruir competitividad internacional antes de que desaparezca definitivamente una parte sustancial de sus productores.